- 전체기사

-

재진단 후 보험금 추가 청구…'소멸시효 경과' 지급 거절

2023.02.09 17:04 -

교통사망 보험금 거절…보험사 "이중소득 인정 못해"

2023.02.06 15:36 -

신원보증보험, 보험금 청구권 소멸시효 기산일 갑론을박

2023.01.29 05:00 -

"보험약관 잘못 교부했다" 보험사, 보험금 지급 거절

2023.01.26 17:38 -

미래에셋생명 '암 애프터케어' 선봰다…메디플러스솔루션 협력

2023.01.26 13:53 -

"보험 해약할까…" 이것부터 확인

2023.01.25 19:22 -

'영업용 변경 미통지' 보험금 삭감하더니…또 지급 거절

2023.01.21 10:22 -

설 연휴간 자동차보험 100% 활용 팁

2023.01.18 23:14 -

보험 계약 시 약관 미교부·자필서명 누락…전액 환급 요구

2023.01.15 09:48 -

KB손해보험, 유병자 및 뇌·심장 질환 위한 신규보장 선봬

2023.01.12 13:56 -

화재보험 '도난' 보상한다면서…현금·귀금속 지급 거절

2023.01.10 13:41 -

우울증 치료중 사망…'재해보장특약' 두고 설왕설래

2023.01.06 09:55 -

화재보험금, 가입금액 아닌 감가상각 후 시세대로 지급

2023.01.02 15:11 -

기관삽관튜브 빠져 뇌 저산소증 발생…소비자 '재해' 주장

2022.12.31 02:09 -

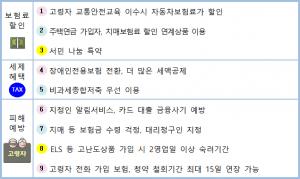

만 65세 이상 고령자, 금융 꿀팁…보험료 할인 및 세금 혜택

2022.12.23 13:20 -

자녀 운전 중 사고, '연령 특약' 보험금 지급 거절

2022.12.18 05:00 -

교통상해사고 보험금서 '개호비' 공제…추가지급 요구

2022.12.16 16:47 -

운전학원 도로주행 중 접촉사고…보험금 설왕설래

2022.12.09 17:08 -

교보생명 '기후리스크 관리모형 개발' 보험사 첫 참여

2022.12.09 12:50 -

보험약관대출 '19% 연체이자', 약관법 위반 '무효'

2022.12.05 07:00