- 전체기사

-

흥국화재 '흥Good 모두 담은 암보험 PLUS' 출시

2024.04.01 14:31 -

미래에셋생명 ‘온라인 암보험’ 가입 이벤트…최대 3만 원 상품권 지급

2024.03.18 15:40 -

암보험 상담 예약했더니, 신한라이프 상담사 개인번호로 전화 와

2024.02.07 13:55 -

보험사, 기지급 암보험금 '착오 지급'이라며 회수

2023.06.30 17:19 -

MG손해보험, 4월 '건강보험 가입 이벤트' 실시

2023.04.03 23:30 -

미래에셋생명 ‘온라인 암보험’ 가장 저렴한 암보험 1위

2023.03.03 13:49 -

우정사업본부, '저소득 중증 장애인' 암보험 지원

2023.03.02 15:00 -

미래에셋생명 '암 애프터케어' 선봰다…메디플러스솔루션 협력

2023.01.26 13:53 -

유방암 항암 치료…보험사 '노인전문병원 입원비' 지급 거절

2022.11.09 06:00 -

갑상선암 림프절 전이…보험사 "일반암 보험금 거절"

2022.08.24 06:00 -

암보험 부활…주계약 승낙, 재해입원특약 거절

2022.08.21 05:12 -

암 진단일, 책임개시일 전후 공방

2022.06.09 17:57 -

간경화 미고지 이유로, 식도암 사망보험금 거절

2022.05.12 12:51 -

'담낭암' 알리지 않은 의사…림프까지 전이

2022.03.03 14:05 -

미래에셋생명, 모든 보험에 '완전판매 모니터링' 실시

2022.03.03 09:28 -

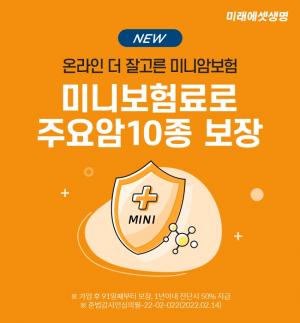

미래에셋생명 '더 잘고른 미니암보험' 출시

2022.02.21 12:49 -

대장용종 절제술, 보험금 지급 거절 "입원 안 해서"

2022.01.22 06:55 -

암보험금 지급거절·과소지급 피해…대장암 '신경내분비종양' 최다

2021.04.06 08:04 -

(무)흥국생명 다(多)사랑 플러스 암보험(갱신형), 신규 광고 공개

2021.02.25 07:09 -

롯데손해보험 ‘let: simple 간편 암보험' 출시

2020.11.09 10:22