신용카드사는 결제시 일정 비율·한도만큼 받을 수 있는 포인트 제도를 운영하고 있다. 카드사별로 포인트 소멸 기한이 다르기는 하지만, 대체로 5년(60개월)이 지나면 사용할 수 없다.

그러나 포인트를 소멸 기한내 알뜰하게 사용하기 힘들다는 지적이다.

소비자주권시민회의는 "신용카드 포인트의 사용처와 혜택이 점점 축소돼 소비자의 선택권을 제대로 보장하지 못하고 있다"면서 "포인트는 현금으로 환급받을 수 있고, 대금결제, 세금납부, 연회비납부 등에 사용할 수 있지만 이런 사실을 모르거나 사용방법을 모르는 소비자가 허다하다"고 말했다.

최근 5년 전업카드사 포인트 발생·소멸액을 보면, 발생액은 15조2407억 원, 소멸액은 5193억 원이 넘는다. 매년 1000억 원 정도가 써보지도 못하고 사라진다.

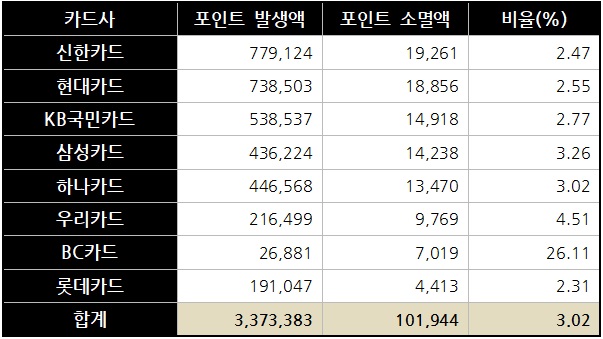

윤창현 국민의힘 국회의원 의원실에 따르면 지난해 소멸 포인트가 많았던 카드사는 신한카드로 192억6100만 원이다.

현대카드(188억5600만 원), KB국민카드(149억1800만 원), 삼성카드(142억3800만 원) 순으로 나타났다. 발생액 대비 소멸 포인트 비율은 BC카드가 26.11%로 가장 높았고, 우리카드(4.51%), 삼성카드(3.26%), 하나카드(3.02%) 순이다.

카드사는 유효기간이 끝나기 6개월 전부터 고지서와 문자·메일 등으로 소멸 예정인 포인트를 안내하고 있고, 여신금융협회 '카드포인트 통합조회' 서비스 등을 통해 포인트를 조회할 수 있다.

하지만, 노령층 등 디지털 소외계층은 이용이 쉽지 않은 것이 사실이며, 포인트 사용하고 싶어도 사용할 수 있는 곳은 카드사 전용 쇼핑몰 등 극히 일부에서만 사용이 가능하다던가, 최대사용 가능 포인트(한도)가 제한돼 있어 불필요한 상품을 구매해야 하는 상황도 발생하기도 한다는 지적이다.

2017년부터 금융당국은 소비자의 포인트 사용을 제한할 수 없도록 「신용카드 개인회원 표준약관」을 개정했다.

다만 기존 상품은 일부 카드사와 제휴업체간 계약관계를 감안해 폐지 여부를 각 카드사가 자율적으로 결정하도록 했다.

같은 해 신용카드사회공헌재단을 만들어 선불카드 잔액 및 신용카드 포인트 등의 기부금을 재원으로 서민금융, 영세가맹점 지원, 사회복지 등 사회공헌 사업에 쓰도록 했다.

그러나 소멸 포인트 전액을 기부하는 것이 아니다.

카드사별로 매출규모에 따라 기부금 비율을 정하고 소멸 포인트를 기부하다 보니, 1000억 원의 카드 포인트 소멸액 중 5%(50억 원, 2021년 기준) 정도만 기부된다.

소비자주권시민회의는 "신용카드 포인트는 단순히 소비자에게 주어지는 혜택이 아니라 소비자가 누려야 할 당연한 권리"라면서 "소비자 대부분은 카드사의 포인트 혜택 등 부가서비스를 보고 가입하는 경우가 많다. 카드 포인트 적립기준도 축소되고 있는 상황에서 사용하지 않았다고 포인트를 소멸시킬 것은 명백한 소비자 권익 침해"라고 주장했다.

이어 "카드사는 사용하기 어려운 사용처만 확대할 것이 아니라, 미사용 카드 포인트를 카드대금 결제에 반영하는 등 소비자 편익증대에 적극 나서달라"고 촉구했다.

[컨슈머치 = 전향미 기자]

- 한도초과로 결제 못했는데…10개월 할부 결제 '황당'

- 먹튀 명품 쇼핑몰 '사크라스트라다', 홈페이지 폐쇄 조치

- "엄마 나 딸인데" 메신저피싱 피해 급증

- 비만 관리 서비스 계약 해제…서비스 회차 갑론을박

- 찢어진 명품가방 판매 후 대금 받고 연락 두절

- 이재용 회장, 취임 첫 행보 '상생현장' 방문

- 우리카드, 한국노동공제회 감사패 수상

- 프리미엄 신용카드 탈회…카드사 '연회비 30만 원' 요구

- 현금지급기에 놓고 온 신용카드, 부정사용 발생

- 장원교육, 예상매출액 부풀려 가맹점주 모집…공정위 제재

- 삼성카드 iD 카드, '2022 우수디자인(GD) 상품선정' 장관상 수상

- 하나카드, 에이피알과 ‘메디큐브-하나카드’ 출시

- KB페이, 매출 성장 꾸준…70대 결제도 증가세

- 현대카드, 12월 쇼핑·가전 등 할인·캐시백 이벤트

- 가맹계약 피해주의보…적자 지속돼도 계약해지 어려워

- 우리카드, 대한항공 유럽·중동 항공권 10% 할인 이벤트

- KB국민카드, 캄보디아·태국 법인 우수직원 본사 초청

- 우리카드, 송년행사 수익금 연탄 1만2500장 기부

- 삼성카드, 설 맞이 이벤트…상품권 증정·할인 등

- KB국민카드, 자동납부 시 최대 4만 원 캐시백

- 하나카드, 에너지 공과금 특화 ‘에너지 더블’ 출시

- 하나카드 '원큐페이'서 '하나페이' 개편

- 신한 '더모아 카드' 999원 분할결제…짠테크·약관위반 줄타기

- KB국민카드 '5억 달러 해외 ABS' 발행, 자산건전성 입증

- 신한카드 '자금세탁방지 우수기관' 국무총리 표창

- 하나카드, 전국 7개 스키장 할인 이벤트

- 신한카드 마이카 '승계 대행 서비스' 출시