[컨슈머치 = 김현우 기자] 2000년대 초반 생명‧손해보험사들로부터 신(新)채널로 각광받은 텔레마케팅(이하 TM)채널이 하락세를 보이고 있다.

금융당국이 불완전판매 등 보험업계 논란의 온상으로 TM채널을 지적하는 등 TM 영업환경의 전망이 어두워지면서 각 업체들이 등을 돌리고 있기 때문이다.

■ 매년 감소하는 TM채널 초회‧원수 보험료

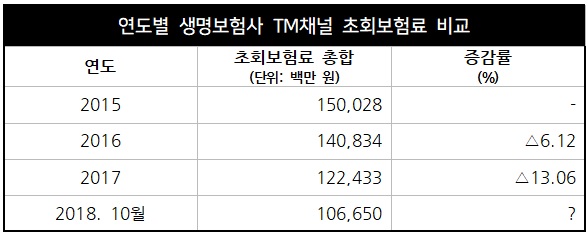

생명보험협회 자료에 따르면 2015년부터 2017년까지 최근 3년간 TM채널을 통해 발생한 초회보험료는 매년 감소하고 있는 추세다.

초회보험료란 보험 계약 이후 최초로 납입되는 보험료다. 업계는 초회보험료를 신규 계약이 얼마나 이뤄졌는지 따위의 경영분석이나 시장분석의 자료로 활용한다.

국내에서 사업을 영위하는 25개 생보사 가운데 TM채널을 통해 보험을 판매하는 생보사는 한화생명‧삼성생명‧흥국생명‧교보생명‧DGB생명‧미래에셋생명‧KDB생명‧DB생명‧동양생명‧신한생명‧처브라이프생명‧하나생명‧KB생명‧BNP파리바카디프생명‧푸본현대생명‧라이나생명‧AIA생명‧IBK연금보험‧NH농협생명 등 19개사로 TM채널이 생보사의 주요 영업망인 것을 확인할 수 있다.

하지만 이들 생보사의 TM채널 초회보험료 총액은 2015년 1,500억2,800만 원을 기점으로 2016년 1,408억3,400만 원(6.12% 감소), 2017년 1,224억3,300만 원(13.06% 감소)으로 나타나 매년 감소하고 있는 추세이며, 지난해의 경우 10월까지 1,066억5,000만 원인 것으로 나타나 TM채널의 성장세가 둔화됐음을 알 수 있다.

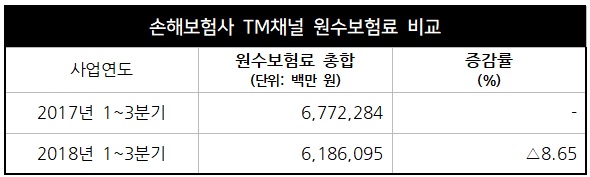

이는 손해보험사 역시 마찬가지인 것으로 나타났다.

손해보험협회 자료에 따르면 국내 손보사 중 TM채널을 통해 보험을 판매하는 업체는 삼성화재·현대해상·KB손해보험·DB손해보험·메리츠화재·롯데손해보험·한화손해보험·흥국화재·MG손해보험·NH농협손해보험‧AXA손해보험‧더케이손해보험‧BNP파리바카디프손해보험‧AIG손해보험‧에이스손해보험 등 15개사다.

이들 손보사가 지난해 3분기(1~9월)까지 TM채널을 통해 거둬들인 원수보험료는 총 6조1,860억950만 원으로 이는 6조7,722억8,400만 원의 원수보험료를 기록한 직전년도 동기대비 8.65% 감소한 금액이다.

■ 금융당국에 미운털 박힌 TM채널…업체마저 등 돌려

이처럼 매년 TM채널에서 발생하는 보험료가 줄어드는 원인은 TM채널이 가진 물리적 한계를 원인으로 한 정부 정책의 규제 탓으로 볼 수 있다.

‘전화’를 통해서는 보험의 상세한 내용을 전달하기도, 전달받기도 어렵다. 이 때문에 텔레마케터들은 보험의 장점을 최대한 부각시키거나 소비자가 오인할 수 있는 표현을 사용하는 경우가 종종 있는데, 일부 왜곡된 설명을 듣고 보험 계약을 맺었다가 실제 보험 상품을 이용함에 있어 불완전판매 등 여러 문제가 발생할 수 있다.

이 같은 이유로 금융당국은 TM채널을 불완전판매의 온상으로 지적, ‘TM채널 판매관행 개선 가이드라인’을 마련하는 등 각종 개인정보보호 규제를 강화하거나 불완전판매 비율이 높은 보험사에 불이익을 가하는 등 TM채널을 조이고 있다.

이에 보험사들은 TM채널로부터 등을 돌리고 CM채널을 강화하고 있는 것으로 나타났다. TM채널에 비해 불완전판매로 인한 금융당국의 불이익을 받을 가능성이 적으며, TM조직을 운영하면서 필요한 인건비를 절약할 수 있다는 장점까지 있기 때문이다.

실제 상위 10개 생보사들의 CM채널 초회보험료는 지난 2017년 기준 102억 원을 기록하면서 5년 동안 7배나 성장했다.

보험업계 한 관계자는 “최근 트렌드가 온라인과 디지털 등 CM이 강화되는 분위기”라며 “TM 채널에 특화된 몇몇을 제외하고는 TM을 강화할 업체는 많지 않을 것”이라고 설명했다.

■ “설명 안 들을 땐 언제고”…억울한 텔레마케터

금융당국은 TM에 대한 규제를 강화하고 있지만 일각에선 이런 규제 강화의 움직임이 오히려 불완전판매의 원인으로 작용할 수 있다고 우려한다.

앞서 거론했듯 금융당국은 불완전판매 비율을 줄이기 위해 TM채널 판매관행 개선 가이드라인을 마련했다. 이 가이드라인은 보험사나 보험대리점, 설계사가 전화로 보험가입을 권유하거나 모집하는 경우 개인정보보호와 소속 등 안내, 음성녹음 사실 및 주의사항 안내와 상품설명에 따른 음성 강도 및 속도, 그 외 각종 금지행위 등의 내용이 담겨 있다.

문제는 텔레마케터들이 이 가이드라인에 따라 음성 강도나 속도 등을 조절해 소비자에게 보험약관을 읽어줄 때, 통화 시간이 더 길어지면서 일부 소비자들은 수화기를 내려놓은 채 아무것도 듣지 않고 가입해 불완전판매가 발생하게 된다는 것이다.

한 보험설계사는 “가이드라인이 생기고 이에 맞춰 보험에 대해 설명하거나 약관을 읽어주지만 정작 고객은 잘 듣지 않는 것 같다”며 “보통 이런 고객이 불완전판매의 원인이 된다”고 말했다.

금융소비자연맹 조연행 회장 “텔레마케터는 열정을 다해 보험 상품을 설명하는데, 받아주는 소비자 입장에서는 시간을 뺏긴다고 느낄 수 있다”며 “그러다 보니 텔레마케터는 모두 설명하고 녹취까지 돼 있지만, 소비자는 전화기를 방치한 채 아무것도 듣지도 않고 가입해 불완전판매가 이어진다”고 말했다.

조 회장은 다만 “금융당국이 보험 상품을 인가하는 과정에서 약관이나 안내장 등을 소비자 입장에서 충분히 검증을 해서, 소비자들이 대충 설명을 들어도 믿고 안심하고 가입할 수 있는 환경을 만들어줘야 한다”고 덧붙였다.