- 전체기사

-

대원제약, 매출 고성장 기대…'패치형 비만치료제' 경쟁력

2024.03.15 12:38 -

효성중공업, 수주잔고 갱신中…전력기기 업황 강해

2024.01.31 04:12 -

한투운용, 엔터주 집중 투자 'ACE KPOP포커스' ETF 출시

2024.01.29 16:36 -

한국타이어, 업계 호황 장기화…상반기 실적 안정

2024.01.15 14:29 -

한국콜마, 中·캐나다 흑자전환 기대…고실적 전망

2023.03.09 11:34 -

롯데케미칼, 단기 실적보단 점진적 실적 개선

2023.02.15 12:41 -

포스코케미칼, 양·음극재 공급 본격화…외형 성장 기대

2023.01.31 12:49 -

삼성SDI, 4분기 실적 주춤했지만 '전기차 배터리' 견조

2023.01.17 14:19 -

삼성SDI '중대형전지' 중심…매출·이익 성장 기대

2022.12.22 16:59 -

"현대모비스, 정상화 속 수익성 개선 관건"

2022.11.15 13:20 -

현대중공업 "25년까지 수익성 우상향" 예상

2022.11.03 11:54 -

삼성SDS '클라우드 전환 확대' 수혜 지속

2022.10.11 15:18 -

한국앤컴퍼니 모델솔루션, 코스닥 상장

2022.10.07 14:22 -

네이버 인수 미국판 당근마켓 '포시마크' 고성장 전망

2022.10.05 17:31 -

코오롱인더, 산업자재 부문 내후년까지 증익 추세

2022.09.06 15:32 -

"한국콜마, 하반기 이익 모멘텀 확대" 전망

2022.08.31 12:00 -

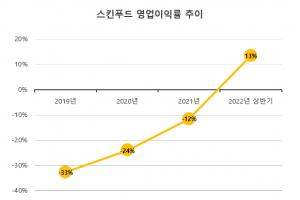

스킨푸드, 9년 만에 영업이익 흑자 전환

2022.07.25 14:55 -

"치킨 2만원 시대, 가격 인상 타당성 없다"

2022.05.20 05:55 -

이스트시큐리티, IPO 주관사 KB증권 선정

2022.05.02 12:04 -

현대제철 3분기 영업익 8262억…전년比 2374% 증가

2021.10.28 14:00