- 전체기사

-

삼성생명 '삼성 인터넷 New 연금보험' 출시

2023.04.24 14:57 -

"보험 해약할까…" 이것부터 확인

2023.01.25 19:22 -

개인형IRP, 인출 예상되면 '퇴직금·납입금' 계좌 분리

2022.12.23 13:52 -

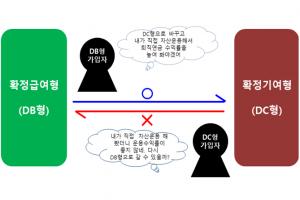

퇴직연금, 임금피크제 아니라면 'DC형 전환' 신중해야

2022.11.25 14:20 -

미래에셋생명 ‘e-Must Have 변액연금보험’ 출시

2022.07.04 13:08 -

IRP·연금저축 중도인출 시, 저율 과세 확인 필수

2022.02.03 17:36 -

유니버셜 보험, 민원 다발…소비자경보 발령

2021.12.21 09:15 -

NH농협생명, 치매보험 2종 개정 출시

2021.11.01 13:38 -

동양생명 ‘(무)수호천사NEW디딤돌유니버셜통합종신보험(보증비용부과형)’ 출시

2020.07.01 12:00 -

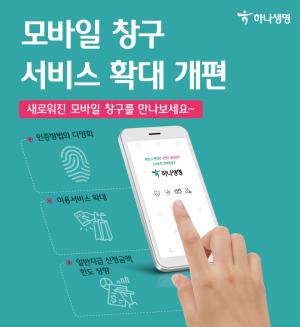

하나생명, 스마트 모바일 창구 서비스 확대 개편

2019.07.29 15:02 -

하나생명, (무)월지급식 ELS의 정석 변액보험 출시

2019.02.12 09:02 -

-

-

-

-

-

-