금융감독원이 불가피하게 연금계좌에서 중도인출 해야하는 소비자에게 절세하는 방법을 소개했다.

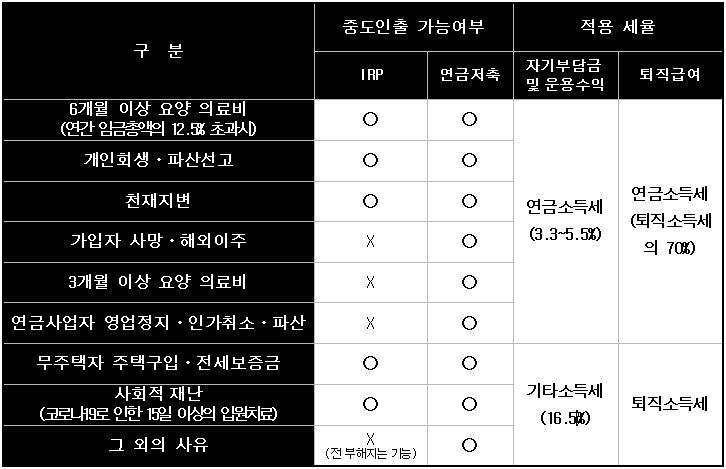

연금계좌(IRP, 연금저축)를 중도인출하는 경우, 일반적으로 세액공제를 받았던 자기부담금(납입원금)과 운용수익에 대해 기타소득세(16.5%)가 부과된다. 인출금이 퇴직급여인 경우 기타소득세가 아닌 퇴직소득세가 부과된다.

그러나 「소득세법」에서 정한 ‘부득이한 인출’은 저율의 연금소득세(3.3~5.5%)가 부과된다. 인출금이 퇴직급여인 경우에는 ‘퇴직소득세의 70%’를 연금소득세로 부과된다.

따라서, 연금 유지중 불가피한 사정으로 중도인출을 해야 한다면, 소득세법상 ‘부득이한 인출’에 해당하는지 우선 확인해봐야 한다.

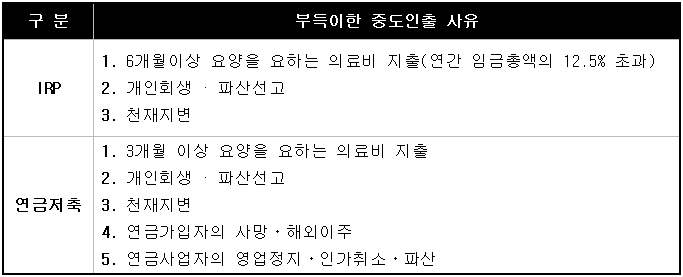

예를 들면, 호우·태풍·홍수·지진·해일 등 천재지변으로 인한 인출은 ‘부득이한 인출’에 해당돼 인출금(자기부담금 및 운용수익)에 대해 저율의 연금소득세(3.3~5.5%)가 부과된다.

또 3개월 이상의 요양비가 발생한 경우도 부득이한 인출에 해당한다.

연금저축은 중도인출이 자유롭고 세법에서 연금가입자 및 부양가족의 3개월 이상 요양비를 부득이한 인출로 보아 저율의 연금소득세로 중도인출이 가능하다.

연금소득세의 적용 범위는 의료비+간병인 비용+(휴직월수×150만 원)+200만 원이다.

다만 연금저축과 다르게 IPR는 중도인출 요건을 「세법」보다 엄격하게 제한하고 있다. 따라서 IRP에 대해서는 「근로자퇴직급여보장법」에서 정한 인출사유를 추가로 확인해야 한다.

IRP는 6개월 이상의 요양 의료비, 개인회생·파산, 무주택자의 주택구입·전세보증금 등 법에서 정한 제한적인 사유인 경우에만 중도인출이 가능하다.

[컨슈머치 = 손미화 기자]