25개 생보사 불완전판매 조사…금소연 이기욱 처장 "원금 손실 가능성·사업비 등 설명 미흡"

[컨슈머치 = 김은주 기자] 생명보험업계 아직도 상품에 대한 충분한 설명 없이 가입자를 늘리기에 급급한 불완전판매가 만연한 것으로 드러났다.

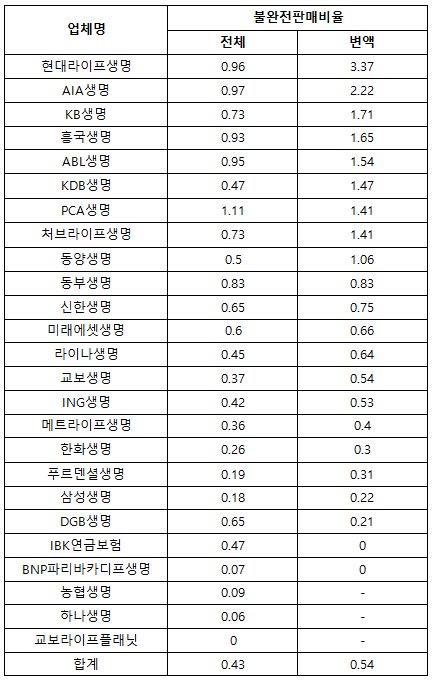

▶PCA 불완전판매비율 최고 ‘불명예’…2위 AIA, 3위 현대라이프

생명보험협회 공시 자료에 따르면 지난해 종신, 질병, 연금, 저축, 암, 어린 등 모든 상품군을 합쳐 불완전판매비율이 가장 높은 생보사는 PCA생명(1.11%)으로 나타났다.

불완전판매는 금융회사가 고객에게 상품을 판매할 때 기본내용이나 위험성에 대한 안내 없이 판매한 것을 뜻한다.

업체 별로 신계약 건수대비 품질보증해지, 민원해지, 무효건수을 더한 비율을 통해 불완전판매비율을 구할 수 있는데 PCA생명의 경우 지난해 신 계약 건 수 2만9,621건 가운데 330건으로 불완전판매비율이 가장 높았던 것.

특히 PCA생명은 줄곧 설계사의 이직이 잦고 불완전판매 비율이 높다는 지적을 받아오고 있음에도 전년도(2015년) 0.9%에서 지난해 1.11%로 오히려 불완전판매 비율이 오히려 늘어난 것으로 집계돼 좀처럼 개선되지 않는 모습이다.

불완전판매비율이 두 번째로 높은 업체는 AIA생명(0.97%)이었으며, 현대라이프가 0.96%로 불완전판매 업체 3위의 불명예를 안았다.

이 외에도 ABL생명(0.95%), 흥국생명(0.93%), 동부생명(0.83%), KB생명(0.73%), 처브라이프생명(0.73%), 신한생명(0.65%), DGB생명(0.65%), 미래에셋생명(0.6%), 동양생명(0.5%), KDB생명(0.47%), IBK연금보험(0.47%), 라이나생명(0.45%) 순으로 불완전판매비율이 높은 것으로 조사됐다.

반면 국내 최초 인터넷 전업 생명보험사인 교보라이프플래닛의 경우 지난해 불완전판매 건 수가 단 한 건도 없었다.

하나생명(0.06%), BNP파리바카디프생명(0.07%), 농협생명(0.09%), 삼성생명(0.18%), 푸르덴셜생명(0.19%), 한화생명(0.26%), 메트라이프생명(0.36%), 교보생명(0.37%), ING생명(0.42%)은 업계 평균인 0.43%을 밑도는 불완전판매비율을 보였다.

▶현대라이프 변액보험 불완전판매 ‘독보적’

보험상품 중 변액보험은 우리나라 국민 6명당 1명이 가입한 대표적인 생명보험 상품이다. 특히 최근 보험 부채가 시가로 평가되는 새 국제회계제도(IFRS17)가 도입에 따라 재무건전성 확보를 위해 생보사들은 변액보험 판매에 열을 올리고 있는 상황이다.

그러나 펀드 운용 실적에 따라 보험금이 변동되는 실적배당형 상품임에도 상품판매 과정에서 손실 가능성 등 상품 위험성에 대한 안내가 미흡하고, 만약 중도해지 하게 될 경우 환급률이 낮다 보니 소비자 민원이 끊이지 않고 있다.

실제 변액보험 관련 민원은 2012년 4,091건, 2013년 3,557건, 2014년 4,501건, 2015년 4,182건 등으로 꾸준히 증가해 왔다.

공시 자료를 분석한 결과 전체 불완전판매비율 상위권을 차지하고 있는 현대라이프생명이 변액보험 불완전판매율 역시 가장 높은 것으로 나타났다. 현대라이프생명의 변액보험 불완전판매율은 3.37%로 유일하게 3%대를 보이며 업계 내 독보적으로 높았다.

결국 현대라이프생명 변액보험 가입자 100명 중 3~4명꼴로 불완전판매가 이뤄지고 있다는 뜻이 된다.

불완전판매는 가입자의 계약 해지로 이어져 지난해 현대라이프생명의 계약 유지율은 13회차 67%, 25회차 48.7%로 업계 하위권이다. 현대라이프생명 1년 차 보험 가입자 10명 중 3명 이상 계약을 해지하고, 2년차 가입자 중에는 절반 넘는 사람이 보험을 깼다는 뜻이다.

변액보험 불완전판매율 2위 AIA생명 역시 업계 평균을 크게 웃도는 2.22%의 불완전판매율을 나타냈으며, 뒤를 이어 KB생명 1.71%, 흥국생명 1.65%, ABL생명 1.54%, KDB생명 1.47% 등의 순으로 집계됐다.

이기욱 금융소비자연맹 사무처장은 “여전히 보험업계 불완전판매 관련 고객 민원이 늘어나고 있을 정도로 만연한 상태다. 그 가운데 변액보험 불완전판매 민원이 가장 많은 부분은 차지하고 있다”며 “설계사들이 고객들에게 변액보험 상품을 판매할 때 원금 손실이 발생할 수 있다는 점과 보험사에서 일정부분을 사업비로 떼간다는 점을 제대로 설명하고 있지 않기 때문에 피해가 발생하고 있는 것”이라고 말했다.

이 사무처장은 이어 “전문가들 사이에서는 변액보험의 투자성을 고려해 보험업법보다 엄격한 자본시장법을 적용해야 한다는 지적이 많지만 변경이 쉽지 않은 것이 현실”이라며 “보험사들이 스스로 과도한 사업비를 낮추려는 노력과 함께 소비자들에게 변액보험의 성격을 정확히 설명하도록 해야 한다”고 지적했다.