[컨슈머치 = 김은주 기자] 생명보험사 중 교보생명(대표 신창재)이 TM(Telemarketing)채널을 통한 보험 불완전판매율이 가장 높은 것으로 나타나 소비자 주의가 요구된다.

가장 우수한 업체는 반 년 동안 불완전판매가 단 1건도 없었던 삼성생명이다.

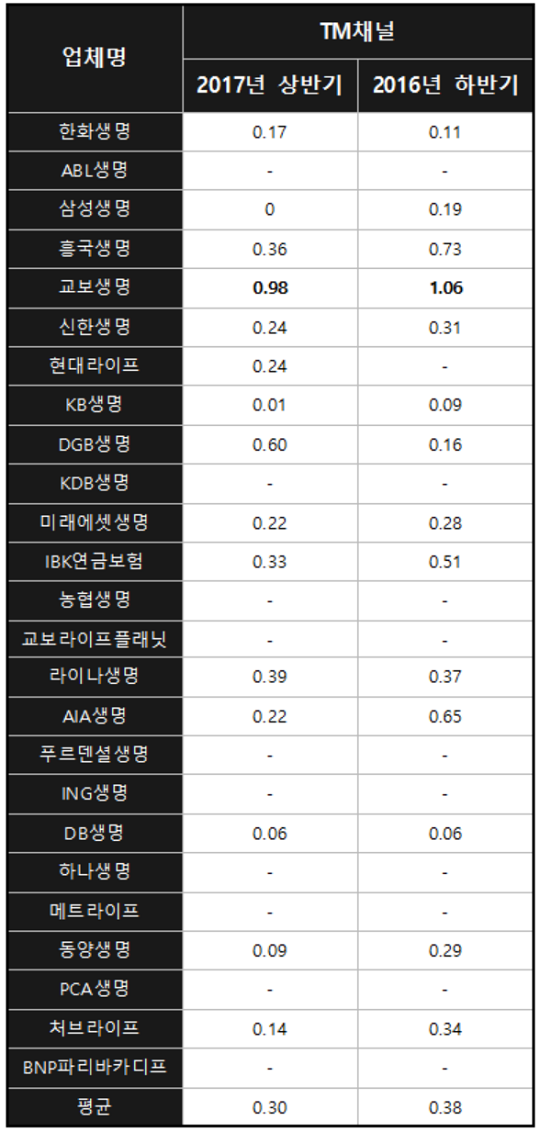

▶빅3 교보생명, 업계 평균보다 3배 높아...‘엉터리’ 판매 여전

비대면 영업 방식인 TM채널은 전화로 간편하게 보험을 가입할 수 있다는 것이 장점이다. 이 때문에 2016년 기준 약 300만 건의 보험이 전화로 가입될 만큼 아직도 많은 소비자들이 이용하고 있다.

문제는 소비자들이 전화로만 형식적으로 설명을 듣고 보험에 가입하다 보니 보험 상품에 대한 기본내용이나 위험성을 전혀 모른 채 가입하는 이른바 ‘불완전판매’ 발생 위험이 높다는 데 있다.

생명보험협회 공시 자료에 따르면 지난해 상반기 기준 25개 생보사의 텔레마케팅(TM) 채널을 통한 불완전판매율은 평균 0.3%로, 총 31만3,983건 가운데 957건이 소비자들에게 제대로 된 설명 없이 판매됐다.

같은 기간 전속 설계사 불완전판매율이 0.17%, 개인대리점 0.20%, 방카슈랑스 0.03%, 홈쇼핑 0.29%와 비교해 높은 수치다.

업체별로는 교보생명이 지난해 상반기 TM채널을 통해 체결한 3,981건 중 불완전판매건수는 39건으로 불완전판매비율이 0.98%에 이르며, 업계 내 가장 심각한 수준으로 나타났다. 이는 업계 평균 0.3%에 비해 3배 이상 높은 수치다.

교보생명은 전년도 하반기에도 불완전판매비율이 1.06%로 가장 높았던 것은 물론, 업계 내 유일하게 1%를 넘겨 빅3 업체로서의 체면을 구겼다. 지난해 상반기 불완전판매비율이 소폭 줄긴 했지만 여전히 업계 가장 심각한 수준으로 보험 소비자들의 불신을 자초하고 있다는 지적이다.

생보사 TM채널 평균 불완전판매비율이 2010년 3.09%, 2011년 1.63%, 2012년 1.21%, 2013년 1.14%, 2014년 0.1%, 2015년 0.99%, 2016년 0.31%로 꾸준히 개선되고 있는 추세 속에서 교보생명은 유독 발걸음을 맞추지 못하고 있는 것이다.

이어 DGB생명(0.6%), 라이나생명(0.39%), 흥국생명(0.36%), IBK연금보험(0.33%) 순으로 TM 채널 불완전판비율이 높았다. 이들은 모두 업계평균(0.3%)을 웃도는 수준을 기록했다

삼성생명은 지난해 상반기 TM채널을 통해 체결된 보험 계약 2,039건 가운데 불완전판매가 단 한 건도 발생하지 않아 가장 우수한 업체로 나타났다.

이 밖에 KB생명(0.01%), DB생명(0.06%), 동양생명(0.09%), 처브라이프(0.14%), 한화생명(0.17%), 미래에셋생명(0.22%), AIA생명(0.22%), 신한생명(0.24%), 현대라이프(0.24%)는 업계 평균치를 하회했다.

금융소비자연맹 관계자는 “업계 전반적으로 불완전판매비율은 개선되고 있지만 완전판매가 이뤄지도록 여전히 지속적인 개선이 필요한 상황’이라며 ‘이러한 가운데 불완전판매비율은 보험사들이 보험상품을 소비자에게 제대로 안내하고 판매를 하고 있는지를 보여주는 중요한 지표임으로 소비자들은 보험사나 보험상품을 선택할 때 반드시 이를 고려해 선택해야 된다”고 조언했다.

▶TM 불합리한 영업관행 손본다

표준상품설명대본 도입, 통화품질모니터링 강화, 계약과정 음성녹음사실 안내 등 TM채널의 불완전판매를 근절하기 위해 다각적인 노력을 기울여 왔던 금융당국이 최근 또 한 번 불합리한 관행을 손보기로 했다.

TM채널 불완전판매비율은 다소 개선되고 있으나 여전히 보험판매채널 전체의 평균 수준을 상회하는 등 개선이 필요하다는 지적이 잇따르고 있기 때문이다.

실제로 지난 2016년 기준 TM 채널 불완전판매비율은 0.41%로 설계사 채널 0.24% 대비 약 2배 수준인 것으로 나타났다.

금윰감독원은 보험업계와 함께 TM채널의 판매 프로세스 전반을 점검하고, 불합리한 관행을 개선하기로 했다.

우선 기존 ‘듣기만 하는 방식’의 설명으로는 소비자들이 내용을 제대로 이해하기 어렵다는 점에서 변액․저축성보험 등 구조가 복잡한 보험상품과 65세 이상 고령자가 가입하는 상품에 대해서는 가입권유 전에 안내자료를 미리 제공하도록 권고 할 계획이다.

또한 TM 설계사들이 보장금액이 큰 부분만 강조하는 등 과장설명을 할 소지를 없애기 위해 TM설계사의 과도한 보장안내 등을 제한하기로 했으며, 음성의 강도와 속도를 비슷하게 유지하도록 해 기존 ‘속사포식’ 설명을 방지하기로 했다.

이 밖에 고령자에 대한 청약철회 기간 연장과 맞춤형 보험안내자료 제공을 통해 고령 소비자에 대한 보호를 강화하고 보험상품 설명대본 작성기준도 마련한다는 방침이다.

금감원 관계자는 “올해 안에 시행을 목표로 업계, 협회 등이 참여하는 TF를 구성해 자율적인 시행방안을 마련하고, 필요시 규정개정 추진할 계획”이라며 “보험상품 설명대본 작성기준 마련을 통해 과장되거나 오인을 유발하는 문구 등을 정비함으로써 TM채널의 완전판매문화 정착에 기여할 것”이라고 말했다.