제로페이 써 봤어?⑤

[컨슈머치 = 김은주 기자] 인터뷰를 마치고 후배 기자와 던킨도너츠에 들어갔던 날이다. 갑자기 훅 더워진 날이기도 하다.

샌드위치와 도넛을 양껏 고르고, 찬 음료 2잔과 함께 계산대에 내려놓는 순간 눈길을 사로잡은 건 ‘1만 원 이상 구매 시 30% 할인’이라고 쓰인 카카오페이 광고 판넬이다.

망설임은 없었다. 보기만 해도 더위가 가시는 시원한 할인율에 홀린 듯이 스마트폰을 꺼내 점원에게 카카오페이로 결제를 외쳤다. 늠름한 라이언(카카오프랜즈 캐릭터)의 표정이 오늘따라 듬직해보였다.

카카오페이는 오프라인 간편결제는 카카오톡에 생성된 QR코드·바코드를 매장 단말기로 스캔해 결제하는 방식이다.

"삐빅"

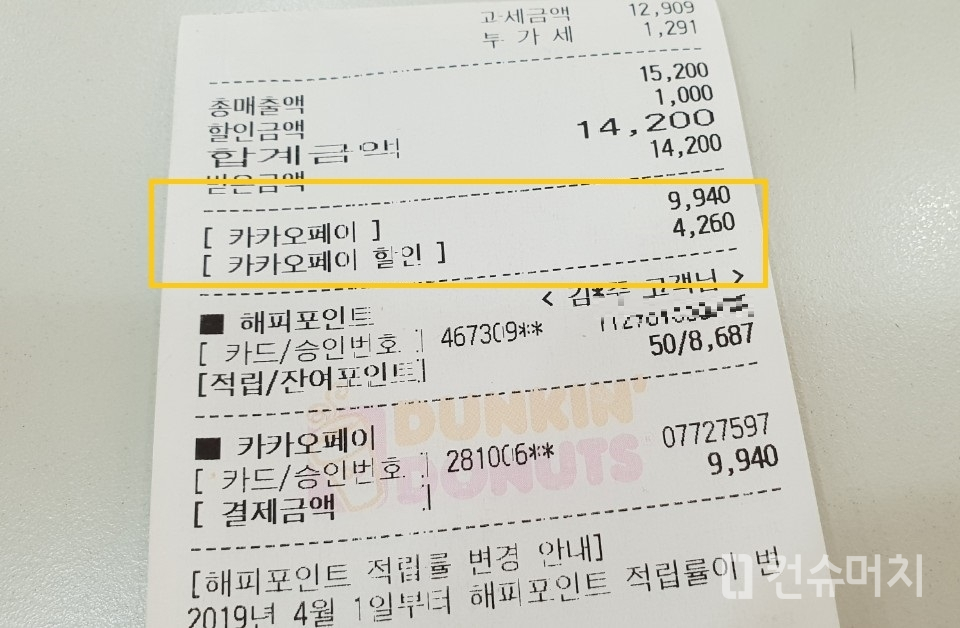

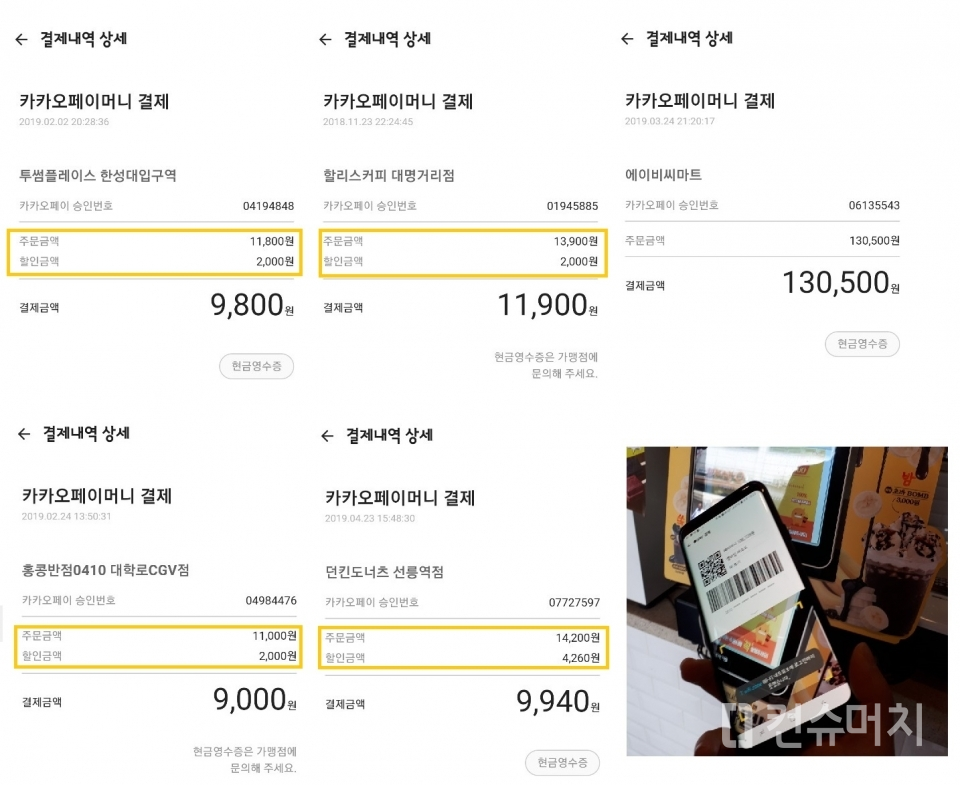

던킨도너츠에서 구매한 총 금액은 1만4200원. 여기에 4260원(30%)이 할인되면서 최종적으로 쓰게 된 금액은 9940원이다. 만 원대에서 천 원대로 단위가 바뀌니 체감되는 할인율은 더 크게 와 닿았다.

카카오페이는 따로 앱을 깔 필요가 없다. 국내 인구 4300만 명이 사용하고 있는 카카오톡 메신저를 통해 약관 동의 절차와 본인 인증 절차만 거치면 간단하게 사용이 가능하다.

그럼에도 카카오페이로 오프라인 결제를 하는 일은 많지 않은 편이다. 간편 송금이나 카카오톡 내 ‘선물하기’ 등 온라인 결제에 종종 사용하는 정도.

우선 갤럭시 유저로써 삼성페이라는 막강한 녀석을 거부할 길이 없다. 지갑없이 스마트폰만 가지고 다니는 핀테크족의 길을 걷기 시작한지 언 3년 차인 기자에게 삼성페이 외에 다른 간편 결제를 쓴다는 건 불편하고 번거로운 일이다.

그런데 그런 기자의 철옹성 같은 방어벽을 최근 카카오페이가 조금씩 허물고 있다. 예시처럼 ‘즉시할인’이라는 직관적인 혜택은 거절할 수 없는 제안임에 틀림없다.

현재 카카오페이는 한 달에 최대 20번, 매번 다른 액수의 페이머니를 돌려주는 리워드 프로모션를 진행 중이며, ‘페이머니로 일주일 살아보기’ 프로모션을 통해 최대 100만 원의 리워드를 받을 수 있는 이벤트를 하고 있다.

이렇게 퍼주는데 카카오페이 괜찮을까.

카카오페이는 지난해 거래액 20조 원을 돌파하며 외형을 키우는데 성공했지만 순손실은 900억 원을 넘어섰다. 매출이 6배 늘어나는 사이 손실도 4배가 커졌다.

카카오페이 뿐 아니다. 네이버페이, 페이코 등 간편결제 서비스 업체들 대부분이 지난해 적자를 면치 못하긴 마찬가지다.

하지만 이는 공격적 마케팅을 통해 사업을 키우는 과정에서 감수하기로 한 ‘계획적 손실’이다. 당분간 간편결제 서비스 업체들은 수익성 확대 보다는 이용자 확대에 더 집중한다는 계획이다.

실제 온라인 비중이 컸던 카카오페이는 지난해 5월부터 본격적인 오프라인 시장 공략에 나섰다.

제휴 가맹점과 손잡고 매장결제 시 일정 금액 이상 사용하면 1000~5000원의 즉시 할인혜택을 제공하면서 이용자들을 빠르게 모으고 있다.

카카오페이의 이야기는 여기까지. 사실 이 글의 주인공은 카카오페이가 아니다. 한 페이지 넘게 카카오페이에 대한 사용담을 늘어놓고 무슨 소리냐 싶겠지만, 이제부터 본론으로 들어가려 한다.

바로 제로페이 사용담에 대해서.

30대가 넘어서면서 호기심이 줄어든 탓인지, 무언가 새로운 문물을 받아들이는 데는 계기가 필요하다.

예컨대 간편결제 시스템 도입 초기 신용카드를 버리고 삼성페이로 갈아탈 수 있었던 계기는 획기적인 편의성 덕이었다. 삼성페이의 편리함을 뒤로 하고 가끔이나마 카카오페이를 꺼내는 드는 계기는 할인 혜택 물량공세가 펼쳐지고 있기 때문이다.

수천억 원의 적자에도 눈 하나 깜빡하지 않고 공격적인 마케팅을 펼치고 있는 공룡 기업들과의 경쟁에서 제로페이는 과연 어떤 무기를 들고 싸우고 있는 것일까.

일단 기자가 제로페이 사용하게 된 계기는 ‘기사를 쓰기 위해서’이다. 다시 말해 제로페이를 써야하는 어쩔 수 없는 상황이나 환경 때문이었을 뿐 제로페이 자체의 매력을 느껴서는 아니라는 뜻이다.

이는 가맹점 모집 할당에 의무 결제 할당까지 받고 열심히 제로페이를 쓰고 있는 공무원들과도 비슷하다.

제로페이를 써 본 개인적 소감은 이렇다. 점심을 먹기 위해 찾은 식당에서 5번 중 4번은 “제로페이는 안 돼요”라는 말을 듣는 것이 현실. 연말정산 47만 원을 더 받겠다고 굳이 이걸 써야만 하는 가 살짝 현타(현실자각타임)가 온다.

연봉 5000만 원을 받는 직장인이 2500만 원을 소비해야만 신용카드보다 최대 47만 원을 받을 수 있는 정도라면 더더욱, 소상공인이면 몰라도 소비자 입장에서 제로페이 이 녀석은 왜 태어났나 의문이 들 수밖에 없다.

그런데 더 중요한 것은, 소득공제 혜택이 아직 국세청과 합의되지 않은 ‘공수표’라는 것. 올해 국회 문턱을 넘어 법안이 통과돼야 비로소 내년 1월 1일 소득공제 혜택을 받을 수 있다.

이러한 상황에서 공공시설 이용료도 할인 해주고, 공영주차장, 문화시설 등 공공시설을 이용할 때 할인 혜택도 주겠다는 서울시의 공약은 그저 헛다리를 짚는다는 인상만 줄 뿐이다.

- 제로페이 직접 써봤다 "설치·실행·사용…난관의 연속"

- '모자라지만 착한 친구' 제로페이야, 문제는 혜택이야

- '제로'로 가는 제로페이, 세금낭비·관치페이 오명 이어져

- 카카오페이 "제로페이 시범사업 불참“

- 카드사, 2Q 수익 또 한숨 "문 닫는 카드사 나올지도…"

- LCC에 밀린 대한항공‧아시아나항공…국제선 점유율 추월당해

- “금융 흐름을 한 눈에” 카카오페이 통합조회 출시

- 유한킴벌리 '숲 속 꿀잠대회' 참가자 모집

- [기자수첩] 제로페이 ‘사용하라’ 아닌 ‘누려라’ 외쳐야

- ‘이승윤 매니저’ 강현석 광고 모델로 쓴 KB국민카드 곤혹?

- [분쟁해결기준을 알아보자] 주차장업, 주차대행업

- 스마트 교통 플랫폼 가지(ga-G)…앱 없이 이용 가능?

- "네이버페이 날개 단다" 미래에셋으로부터 8천억 투자 유치

- 서울광장 스케이트장, 제로페이 30% 할인

- 던킨 '톰과 제리 기프트팩' 프로모션

- 던킨, 오레오 손잡고 4월 이달의 맛 도넛 출시

- NHN페이코 앱 서명키 유출…금감원 소비자경보