증권가, 당장 실적회복 어려울 것으로 예상

회사 "하반기 비용구조 혁신 통한 성과 있을 것" 기대

[컨슈머치 = 송수연 기자] ‘국민가격’ 프로젝트로 초저가 전략을 펼치고 있는 이마트가 2분기 연속 부진한 실적을 기록했다.

시장의 기대치를 큰 폭으로 하회하는 실적으로 주가도 하향 곡선을 그리고 있다.

16일 현재 이마트 주가(오후 1시 15분 기준)는 전 거래일 보다 4.84% 내린 14만7,500원에 거래 중으로 장중 52주 신저가를 기록했다.

증권가는 다음 분기 역시 실적 회복이 쉽지 않을 것이라고 분석하고 있다. 온라인 채널과의 경쟁심화로 인한 부진이 앞으로도 계속될 것이라는 전망에서다.

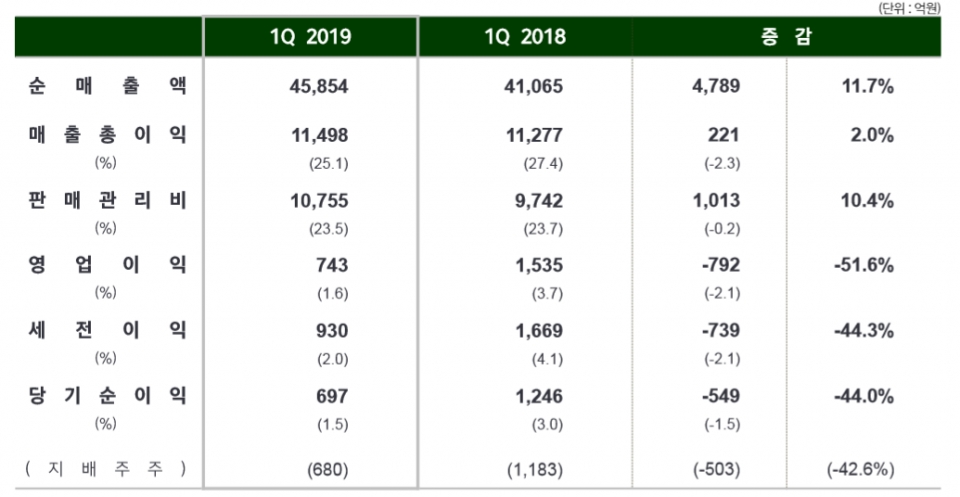

금융감독원 전자공시시스템에 따르면 이마트의 올 1분기 매출액은 4조5,854억 원으로 전년 같은 기간 보다 11.7% 늘었다.

반면 영업이익은 전년 동기 대비 51.6% 감소한 742억9,233만 원으로 반토막이 났다. 지난해 1분기 영업이익은 1,535억3,505만 원이었다.

원인은 할인점 부진 및 자회사의 부진 영향이 컸다.

할인점은 기존점 성장률이 –1.8%로 역신장 했고 영업이익은 29.5% 급감했다. 전문점은 신규점 출점 여파로 영업적자가 전년 동기 보다 76억 원 증가했다.

온라인부문은 순매출 1,765억 원, 영업적자 108억 원을 기록했다.

기타 연결자회사인 조선호텔은 레스케이프호텔 오픈으로 인해 영업적자가 확대됐고 신세계푸드도 단체급식 매출 부진 등으로 영업이익이 전년 같은 기간 보다 68억 원 감소했다.

주력사업 부진 및 자회사의 적자가 이어지고 있는 가운데 실적 개선까지는 시간이 다소 걸릴 것이라는 평가가 나온다.

NH투자증권 이지영 연구원은 “쿠팡 등 온라인 사업자와의 경쟁이 식품과 비식품 모든 카테고리에 걸쳐 심화되고 있으며 일부 주요점포의 리뉴얼까지 겹쳐 4월 기존점 성장률은 이마트 기준 –7%(y-y)를 기록해 아직 반등을 논하기에는 이른 시점”이라고 판단했다.

김선미 KTB증권 연구원은 “쿠팡을 시작으로 유통업체들의 공격적인 프로모션이 이어지고 상대적으로 단가가 높은 패션·리빙 매출이 축소되고 있어 당분간 할인점 기존점 성장률은 더딘 흐름을 지속할 것으로 예상된다”고 진단했다.

이마트 관계자는 “한 달에 두 번 선보이고 있는 국민가격 상품을 지속해 선뵈고 올 하반기부터는 근본적인 유통구조 혁신을 통한 초저가 상품 출시로 경쟁력을 강화해 나갈 것”이라며 “비용구조 혁신에 대한 성과가 하반기부터 나타날 것으로 예상되는 만큼 실적 개선효과가 나타날 것”이라고 전했다.