[컨슈머치 = 김은주 기자] 새로운 회계기준(IFRS17) 도입을 앞두고 자본건전성 위기에 빠졌던 업체들이 일단 급한 불을 끈 것으로 보인다.

보험업계 자본건전성 지표인 지급여력(RBC) 비율이 금융당국 권고치인 150%를 하회하며 자본 확충이 시급했던 현대라이프, 흥국생명은 170~180% 대를 회복하는 등 간신히 위기를 넘겼다.

KDB생명은 작년 12월 기준 100% 초반의 RBC비율을 기록하고 있어 아직 개선이 필요한 상태지만 올해 1월 대규모 유상증자에 성공하면서 사측은 조만간 150%대로 올라갈 것으로 기대 중이다.

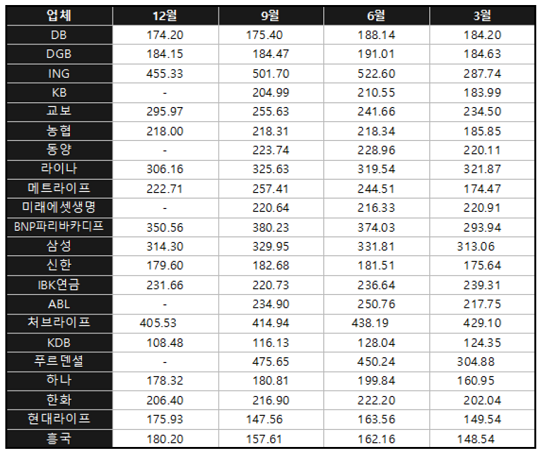

생명보험협회 경영 공시 자료와 각 사에 따르면 RBC비율이 가장 낮은 생보사는 KDB생명으로 나타났다.

KDB생명은 지난해 1~4분기 동안 각각 124.35%, 128.04%, 116.13%, 108.48%의 RBC비율을 보여 업계 최하위를 기록했다. 전체 24개 생보사 가운데 RBC비율이 150%를 하회하는 업체 역시 KDB생명뿐이다.

KDB생명은 금융 당국의 경영개입을 받게 되는 기준인 100%도 간신히 충족하는 RBC비율을 보였다.

반면 지난해 3월 기준 나란히 149.54%, 148.54%의 RBC비율로 위기에 직면했던 현대라이프와 흥국생명은 각가 175.93%, 180.20%로 껑충 개선됐다.

ING생명은 RBC비율이 455.3%로 가장 높은 수치를 기록했다. 처브라이프생명도 405.5%로 ING생명과 함께 400%대의 높은 RBC비율 보였다.

이 밖에 BNP파리바카디프생명 350.56%, 라이나생명 306.16%, 메트라이프생명 222.71% 등 외국계 생보사들이 상위권에 대거 포진했다.

지난해 1분기와 비교해 4분기 가장 많은 RBC비율 개선을 이룬 업체는 ING생명(167.59%p), 교보생명(61.47%p), BNP파리바카디프(56.62%p), 메트라이프생명(48.24%p) 등이다.

RBC비율은 고객에게 보험금을 제대로 줄 여력이 되는지를 측정한 수치로, 보험사의 대표적인 재무건전성 지표로 불린다. 금융당국은 위기상황을 대비해 각 보험사의 RBC비율이 150%를 넘도록 권고하고 있다.

만약 RBC비율이 100% 미만으로 떨어지면 경영개선 요구나 명령 등의 시정조치를 받게 되는 것은 물론이고 영업상 불이익을 받을 수 있어 보험사들의 경우 RBC비율 관리에 민감할 수밖에 없다.

특히 오는 2021년부터 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)가 2동시에 시행된다는 점이 하위권 보험사에게는 커다란 부담으로 작용한다.

실제로 지난해 상반기 흥국생명과 KDB생명 등 일부 업체들은 저조한 RBC비율이 이유가 돼 일부 시중은행에서 보험 판매 금지 조치를 당하기도 했다.

재무건전성이 좋지 않은 보험사 상품을 팔았다가 추후 문제가 발생하게 되면 은행 측이 책임을 분담해야 하는 위험성을 있기 때문이다.

현대라이프는 지난 2월 대주주 현대커머셜을 대상으로 600억 원의 신종자본증권을 발행에 성성공했으며, 흥국생명도 앞서 지난해 11월 5,600억 원 규모의 신종자본증권을 발행하면서 한 시름 고비를 넘겼다.

지난해 12월 기준 108.48%까지 떨어지면서 누구보다 자금수혈이 목말랐던 KDB생명은 지난해 유상증자 막차에 올라타 올 초 3,000억 원 규모 주주 배정방식 유상증자에 성공, RBC비율이 150%대로 올라갈 것으로 기대 중이다.

KDB생명은 가뭄에 단비 같은 유상증자 성공으로 절체절명의 위기는 넘겼지만 향후 이를 바탕으로 추가 자본확충 방안을 마련해야하는 과제는 여전히 남은 상태다.

이에 대해 KDB생명 관계자는 “IFRS17 도입 전 단계별 자본확충 계획은 이미 수립한 상태”라며 "앞으로 후순위채나 신종자본증권 발행 등을 통해 추가적으로 자본확충을 해나갈 예정"이라고 말했다.