최근 가파른 금리 상승과 부동산 시장이 차갑게 식으면서 계약 만료시 전세보증금을 떼이는 이른바 '깡통주택' 우려가 높아지고 있다.

이에 금융감독원이 전세 계약시 주의사항과, 전세보증금 반환보증 정보를 안내했다.

■ 높은 전세가율, 선순위 근저당 신중

매매가 대비 전세가율이 통상 70~80% 이상으로 높은 주택은 전세 계약 시 주의해야 한다.

또, 등기부등본상 소비자(임차인)보다 선순위인 근저당 금액 등이 과다한 주택도 신중해야 한다.

이러한 경우 계약종료 시점에 새로운 임차인을 찾기 어렵고, 경매처분시 보증금을 온전히 회수하지 못할 가능성이 상대적으로 높다.

전세가율 및 등기부등본 등을 확인하고 입주하더라도 계약 종료시점에 임대인의 자금사정 악화 또는 세금 체납 등으로 임대인이 보증금을 돌려주지 못하는 경우가 발생하기도 한다.

조세채권 우선 원칙에 따라 부동산에 부과된 세금은 임차인의 전세 확정일자 권리보다 우선한다.

또 부득이 경매 또는 법적 조치를 진행할 경우 많은 시간이 소요되고, 상황에 따라 보증금을 온전히 회수하지 못할 수도 있다.

‘전세보증금 반환보증’을 미리 가입해 두면, 위와 같은 경우에도 보증회사로부터 전세보증금을 안전하게 지급받을 수 있다.

■ 전세보증금 반환보증

임차인으로서 전세계약 종료시점에 전세보증금을 온전히 회수할 수 있을지 걱정된다면 반환보증 가입을 고려해 볼 수 있다.

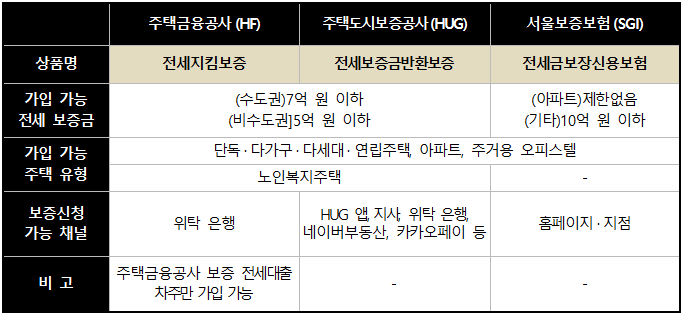

전세보증금 반환보증은 전세보증금 미반환 위험으로부터 임차인을 보호하기 위해 만들어진 상품으로, 주택금융공사(HF), 주택도시보증공사(HUG), 서울보증보험(SGI) 등 보증기관에서 해당 상품을 판매하고 있다.

보증기관의 심사를 거쳐 가입해야 하며, 가입시 임차인이 보증료를 납부한다.

반환보증 가입시 본인의 상황(주택 유형, 보증금액, 할인 여부 등)을 고려해 유리한 보증기관을 선택할 수 있다.

또한 전세금안심대출(HUG 보증 전세대출) 이용 차주 또는 등록 임대주택에 거주하는 임차인의 경우 이미 반환보증이 가입돼 있을 수 있다.

반환보증은 임대인 동의없이 가입 가능하다. 단, 다가구 주택 등의 경우 '선순위임대차확인서' 서류 작성을 위해 임대인 또는 중개사 협조 필요하다.

가입은 전체 전세계약 기간의 절반이 경과하기 이전까지 가능하다.

다음은 보증기관별 상품 특성이다.

[컨슈머치 = 정주희 기자]

- 신혼여행 당일 여행사 부도…6박8일 몰디브 여행 취소

- 주택 리모델링, 소비자 피해 다발…'부실 시공' 가장 많아

- 신혼여행상품, 계약 전 '불공정 특약'·'보증보험' 확인

- [분쟁해결기준을 알아보자] 여행사 취소 통보나 폐업시 보상은?

- 집 있으면 대출 불가?…예외는 있다

- "미국 경유 불가능 비자" 출국 거부…여행사에 손해배상 청구

- 삼성 임직원 '기부 페어'…CSR 프로그램 선택해 기부 약정

- 해외구매대행업체 통해 장난감 경매…2달째 감감무소식

- "전세라더니, 알고보니 1년만" 에스엠하이플러스 공정위 제재

- 식탁세트 의자 가죽 '갈라짐', 1년 이내 제품교환 가능

- 전세계약 후 '누수'로 계약 파기…중개비 환불 불가

- 국민임대아파트 당첨…상속 토지 공시지가 상승 "계약 취소"