자동차 리스는 주로 법인이 이용했던 과거와 달리 최근에는 일반 소비자의 이용이 증가하는 추세다.

한국소비자원(원장 윤수현)이 자동차 운용리스 상품을 판매하는 15개 사업자의 계약조건을 분석했다.

조사대상 사업자는 ▲디지비캐피탈(주) ▲롯데오토리스(주) ▲롯데캐피탈(주) ▲메리츠캐피탈(주) ▲벤츠파이낸셜서비스코리아(주) ▲비엔케이캐피탈(주) ▲비엠더블유파이낸셜서비스코리아(주) ▲산은캐피탈(주) ▲엔에이치농협캐피탈(주) ▲엠캐피탈(주) ▲우리금융캐피탈(주) ▲제이비우리캐피탈(주) ▲케이비캐피탈(주) ▲하나캐피탈(주) ▲현대캐피탈(주) 등 15개 사다.

자동차 리스란 소비자가 정한 자동차를 자동차 판매사로부터 금융회사가 취득하거나 대여받아 소비자에게 일정기간 이상을 사용하게 하고, 그 대가를 정기적으로 나누어 지급받으며, 사용기간이 끝난 후 물건의 처분에 관해는 당사자간 약정으로 정하는 「여신전문금융업법」상의 시설대여 행위다.

자동차 리스는 금융리스와 운용리스로 구분하는데, 금융리스는 소비자가 인수를 목적으로 약정 기간 자동차 구매 대금을 분할 지급하는 형태다.

반면, 통상 운용리스는 약정 기간 자동차의 사용료(리스료)를 지급하고 만기 시 반납하는 형태로 임대차와 다소 유사한 형태다. 통상 반환을 원칙으로 하나, 미리 약정한 금액으로 소비자에게 인수(취득)권이 부여되기도 한다.

■높은 최고요율, 위약금 폭탄 우려

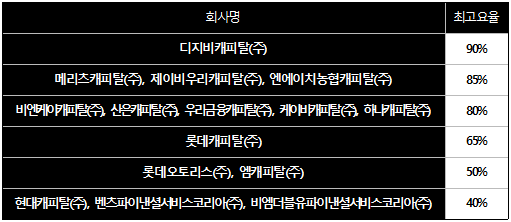

소비자가 약정기간 내 계약을 해지하고 차량을 반환할 경우, 사업자에게 미회수원금에 위약금률을 곱한 금액을 위약금으로 지급해야 한다.

계약 중도해지 시 손해배상금(위약금) 산정에 사용되는 손해배상금률(위약금률)은 최고요율을 기준으로 리스기간 경과에 따라 점진적으로 인하되는 구조다.

그런데 이번 조사 결과 일부 상품을 약정 초기에 계약 해지 시 남은 계약기간 동안 납부해야 하는 리스료 총액과 위약금에 큰 차이가 없었다.

이는 위약금률이 계약 초기에는 높고(최고요율) 잔여 리스기간에 비례해 점차 감소하지만, 조사대상 15개 사업자 중 절반 이상(9곳)은 최고요율을 80% 이상으로 설정해 위약금(중도해지손해배상금)이 지나치게 많을 수 있다.

■과실 없는 사고에도 감가금액 발생 가능

또 자동차 운용리스는 차량 소유권이 리스 회사에 있고, 소비자는 계약 종료 시 차량을 원상으로 회복해 반환할 의무가 있다.

특히 사고 등으로 인해 차량을 수리한 이력이 있는 경우, 사업자는 차량 가치가 감소하는 점을 반영해 자동차 수리비 이외에 별도의 감가금액을 소비자에게 청구할 수 있다.

문제는 제3자에 의한 사고 발생 등 소비자에게 과실이 없는 경우에도 감가금액이 발생할 수 있어 주의가 필요하다.

사업자는 리스 차량에 가입된 보험을 통해 지급되는 보험금으로 감가금액을 보전할 수 있으나, 보험금이 감가금액보다 적은 경우 소비자에게 추가 부담을 요구하기 때문이다.

「자동차보험 표준약관」에 따르면 자동차 출고 5년 이내 사고로 인한 수리 비용이 자동차 가격의 20%를 초과하는 경우, 보험회사는 수리비용의 최대 20%를 보상한다.

한편, 조사대상 업체 중 ▲현대캐피탈(주)는 국산차량(리무진 제외)에 대해 감가금액을 적용하지 않았으며 ▲비엠더블유파이낸셜코리아(주)은 차량의 전면 외판 부위(후드, 도어 등)를 공식서비스센터에서 수리한 경우 감가금액에서 공제했다.

■리스기간 경과하며, 감가율 상향하기도

자동차는 시간 경과에 따라 가치가 감소하므로 감가금액 산정 시 신차가격이 아닌 반환시점의 차량가격이 반영되도록 표준약관이 개정됐다. 이러한 표준약관 개정 취지를 감안하면, 감가금액은 리스기간이 오래될수록 감소하는 것이 타당하다.

그러나 조사대상 사업자 중 8곳은 리스기간 경과에 따라 오히려 감가율이 상향하는 것으로 나타났다.

이 경우 반환시점의 자동차 가격이 적절히 반영되지 않고, 소비자는 수리로 인해 하락한 차량 가치보다 더 많은 감가금액을 부담할 우려가 있다.

■지연배상금 법정 최고금리 초과

이밖에, 소비자가 리스료 등을 지급기일까지 납부하지 않으면 연체이자 성격의 지연배상금을 사업자에 지급해야 하는데, 조사대상 사업자 중 4곳은 법정 최고금리(연 20%)를 초과하는 요율(연 24%)을 설정하고 있어 개선이 필요했다.

한국소비자원은 이번 조사 결과를 바탕으로 자동차 운용리스 상품을 판매하는 사업자에게 ▲계약해지 시 손해배상금 산정 체계, ▲자동차 반환 시 평가·감가와 관련한 소비자의 부담범위 등을 합리적인 수준으로 개선하도록 권고할 예정이다.

소비자에게는 ▲자동차 운용리스 계약을 체결할 때 리스료 외에도 계약서 등에 명시된 조건을 꼼꼼히 확인할 것을 당부했다.

[컨슈머치 = 고준희 기자]