금융감독원 파인 금융꿀팁 ‘알아두면 유익한 보험상품 공시제도’

#최근 병원치료를 받은 A씨는 10년 전 가입한 보험상품이 해당 치료를 보장하는지를 약관에서 확인하려 집 안 구석구석을 뒤졌지만 약관을 찾을 수가 없어 난감했다.

결국 A씨는 보험회사에 약관 내용을 문의하려고 했었는데, 마침 직장동료로부터 보험회사 홈페이지 ‘상품공시실’에 해당 보험회사의 모든 약관이 공시돼 있다는 사실을 듣게 됐다.

바로 보험회사 홈페이지에서 가입한 약관을 확인할 수 있게 된 A씨는 병원치료 관련 보험금을 청구할 수 있었다.

#최근 정기보험 가입을 알아보던 B씨는 친구로부터 일부 보험회사는 건강인 요건을 만족하면 보험료를 많이 할인해준다는 사실을 알게 됐다.

B씨는 어떤 보험회사의 어떤 상품이 할인을 해주는지, 또 할인율 수준과 건강인 요건 등이 너무 궁금했지만 이를 확인하는 것이 어려워 막막한 감정을 느꼈다.

그러던 중 지인으로부터생명보험협회와 손해보험협회 홈페이지 공시실의 ‘건강관련 할인제도’에서 현재 건강인 할인이 가능한 대상 보험상품과 보험료 할인율, 건강인 요건을 모두 알려준다는 사실을 알게 된 B씨는 해당 정보를 활용해 본인에게 맞는 정기보험을 건강인 할인으로 가입할 수 있었다.

[컨슈머치 = 김은주 기자] 보험은 이제 우리 생활에 떼려야 뗄 수 없는 밀접한 관계의 금융상품이지만 금융소비자들은 보험 관련 정보의 접근에 어려움을 겪고 있다.

보험 약관을 찾을 수 없을 때, 이율 및 수익률을 확인하고 싶을 때, 상품 비교를 하고 싶을 때 소비자들이 쉽게 정보를 찾을 수 있는 방법으로 금융감독원은 파인을 통해 ‘알아두면 유익한 보험상품 공시제도’를 안내했다.

■보험약관 잃어버렸어도 고민 NO…보험사 홈페이지서 확인 가능

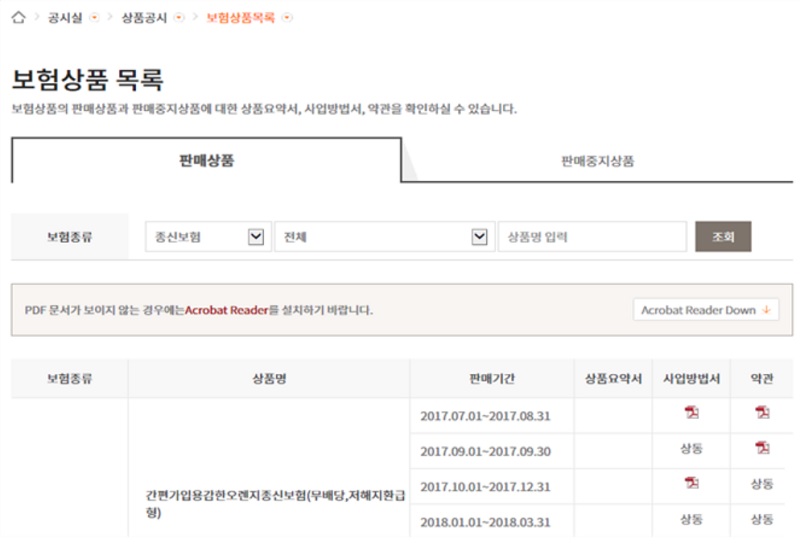

만약 본인이 가입한 보험상품의 약관을 분실해서 약관을 확인할 수 없는 경우 보험회사 홈페이지 ‘상품공시실’을 활용하면 된다.

보험회사 홈페이지 상품공시실의 ‘보험상품 목록 공시’에는 보험회사가 과거에 판매했거나 현재 판매중인 모든 보험상품의 약관과 사업방법서, 상품요약서가 파일 형태로 공시돼 있다.

따라서 본인이 가입한 보험상품의 보험약관을 확인하고 싶거나, 가입하고자 하는 보험상품의 보험약관 내용을 미리 확인하고 싶은 경우에는 보험회사 홈페이지를 방문하는 것이 가장 편리한 방법이다.

■금리연동형보험의 공시이율∙변액보험의 수익률 등 확인하고 싶다면?

금리연동형보험의 공시이율과 변액보험의 수익률 등을 알고 싶은 소비자 역시 각 보험회사 홈페이지에서 접속하면 확인 가능하다.

매월 이율이 변동하는 ‘금리연동형 보험상품’의 경우, 공시이율 변동 추이를 확인하고 싶을 때 보험사 홈페이지 상품공시실의 ’적용이율 공시’를 활용하면 과거 공시이율 내역에 관한 정보까지 알아 볼 수 있다.

만약, 펀드(특별계정)에 투자해 그 투자손익에 따라 보험금이 결정되는 변액보험상품에 가입했거나 가입을 원하는 경우라면 보험회사 홈페이지의 ‘변액보험 공시’를 확인하면 된다.

변액보험공시실에는 변액보험상품의 펀드별 과거 수익률, 자산운용현황 등에 관한 정보가 제공되기 때문이다.

■보험상품 비교는 협회 공시실 or 보험다모아 활용

금융소비자들이 보험에 가입할 때 가장 어려움을 많이 느끼는 부분 중 하나가 수많은 보험상품 중 나에게 적합한 보험상품을 선택하는 일이다.

금감원은 이러한 고민을 덜 수 있는 좋은 방법으로 ‘생명보험협회, 손해보험협회 홈페이지의 상품비교공시’ 또는 ‘보험다모아’를 활용하는 것을 추천한다.

생명보험협회와 손해보험협회 홈페이지의 ‘상품비교공시’는 보험종목별(예: 종신보험, 암보험 등)로 보험상품의 적용이율, 갱신 여부(갱신/비갱신), 보험료 수준 등 여러 보험회사의 보험상품을 비교 선택할 수 있는 다양한 정보를 제공하고 있다.

또한 ‘보험다모아’는 실손의료보험, 암보험 등 보장성 보험의 경우 동일한 표준담보일 때 여러 보험상품별 보험료 차이와 연금보험 등 저축성 보험의 경우 동일 보험료 납입 시 환급률 차이를 비교할 수 있게 돼 있어, 소비자가 다양한 보험회사의 보험상품을 쉽게 비교․선택할 수 있는 장점이 있다.

■“건강인 할인제도를 아시나요?”

정기보험, 종신보험과 같이 사망을 보장하는 보험상품의 경우에는 보험회사가 정한 건강상태 요건을 충족하면 보험료를 할인해주는 ‘건강인 할인제도’를 운용하고 있다.

상품별로 차이가 있긴 하지만 통상 ‘비흡연자’, ‘정상혈압’, ‘정상BMI지수(몸무게/키)’를 확인해 종신보험의 경우 납입보험료의 2~8% 할인해 주고, 정기보험의 6~40% 할인 해주는 제도다.

하지만 일반 소비자들은 건강인 할인이 가능한 상품이 무엇인지, 건강상태 요건은 어떻게 되는지 등에 관한 정보를 얻고자 해도 어려운 경우가 많다.

이럴 경우, 생명보험협회 또는 손해보험협회 홈페이지의 ‘건강관련 할인제도 공시’를 활용하면 어려움을 덜 수 있다.

해당 공시실에서는 건강인 할인이 가능한 보험회사의 보험상품과 상품별 할인율, 건강인 요건 등에 관한 정보가 제공된다.

건강인 할인을 통해 정기보험, 종신보험 등에 가입하고자 한다면 가입 전 공시실을 방문해 건강인 할인에 관한 사전 정보를 확인하시는 것이 좋다.

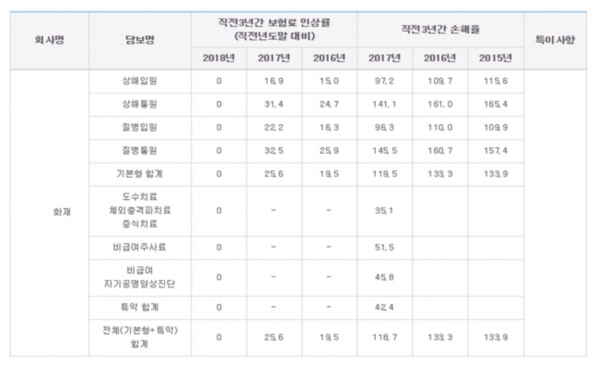

■실손의료보험 보험료 인상률 얼마나?

실손의료보험을 선택할 때는 가입 당시의 보험료 수준도 중요하지만, 매년 보험료가 갱신되는 실손의료보험의 특성상 내가 가입한 보험의 보험료 변동(인상/인하) 가능성도 가입선택의 중요한 기준이 될 수 있다.

물론, 보험사의 과거 보험료 인상률과 손해율이 미래의 보험료 인상률을 결정짓는 절대적인 기준이 될 수는 없다.

하지만 보험회사의 과거 보험료 변동 내역 등을 확인하고 보험에 가입하고자 한다면, 생명보험협회와 손해보험협회의 ‘실손의료보험 보험료 인상률 및 손해율 공시’를 활용하는 것도 좋은 방법이다.

이곳에서는 실손의료보험을 판매하는 보험회사의 최근 3년간 실손의료보험 보험료 인상률과 손해율을 담보별로 상세하게 제공하고 있다.

- 위메프 "에어팟 대란" 22일 20시 마지막 기회…소비자 불만도

- 저축성보험 가입 전 '이것' 확인하세요

- 저축은행 대출이자 부담된다면?

- CJ ENM 오쇼핑 '강주은의 굿라이프' 시즌2 론칭

- 현대百 문화센터 여름 학기 접수…여행 강좌 2배 확대

- 명절 음식, 오래 두고 즐기려면?…식재료 보관 꿀팁

- 지상파 '넷플릭스' 반대…외주제작사 "불공정 관행 없앨 기회"

- 롯데손해보험, 'mom 편한 공부방' 개소

- 안 찾아간 보험금 10조 원, ‘내보험 찾아줌’ 대기자 수천명

- 삼바 분식회계 등 2018년 금융소비자 10대 뉴스는?

- [표준약관을 알아보자] 모바일게임

- 국민 70% “금융사, 상품 팔 때만 친절…당국 노력도 불만족”

- 유병력자 실손의료보험, 평균가격 2배↑…가장 저렴한 상품은?

- 전재수 의원 "생명보험사 암입원보험금 지급 소극적”

- 더 어려워진 보험약관, 소비자 이해도 평균 60점대