[컨슈머치 = 김현우 기자] D램 업황이 예상보다 더 안 좋다. 증권가는 삼성전자의 목표주가를 일제히 내렸고, 삼성전자의 주가는 심리적 마지노선이라고 불리던 4만 원이 깨진 채 장을 마감했다.

14일 유가증권시장에서 삼성전자 주가는 전 거래일 대비 2.63% 내린 3만8,950원에 거래를 마감했다. 액면분할이후 주가가 4만 원 아래로 내려간 것은 이번이 처음이다.

업계에 따르면 보통 4분기~이듬해 1분기는 반도체 비수기라 업황이 좋지 않은 편이다. 삼성전자의 주가하락도 어느 정도 예견됐던 일이다.

하지만 D램을 중심으로 메모리반도체 가격 하락세가 예상보다 가팔랐다. 이에 삼성전자 실적에 대한 비관론이 나왔고 투자심리 역시 급격히 나빠졌다.

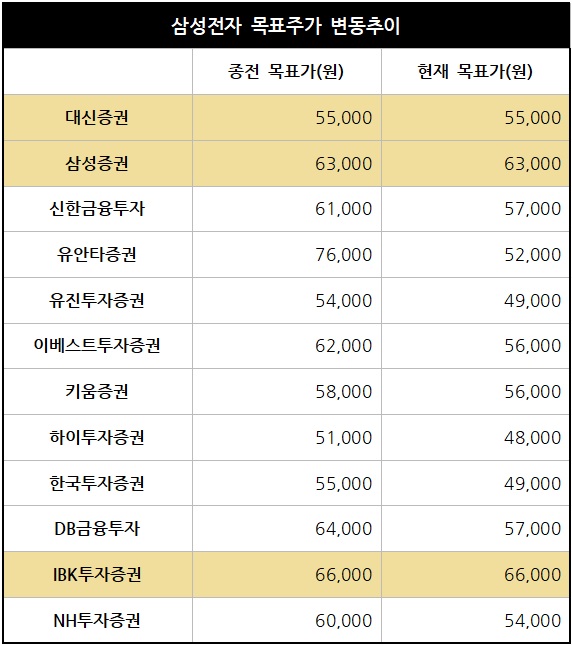

이에 ▲대신증권 ▲삼성증권 ▲신한금융투자 ▲유안타증권 ▲유진투자증권 ▲이베스트증권 ▲키움증권 ▲하이투자증권 ▲한국투자증권 ▲DB금융투자 ▲IBK투자증권 ▲NH투자증권 등 12개 증권사는 지난 12일부터 14일까지 삼성전자의 4분기 및 내년 실적은 하향 조정하고 목표주가를 일제히 내렸다.

IBK투자증권, 삼성증권, 대신증권만 기존 목표가를 유지했고 나머지 9곳 모두 목표가를 내렸다. 15조8,000억 원이던 영업이익 시장 예상치(컨센서스)도 13조8,200억 원으로 2조 원이나 급감했다.

12개 증권사의 평균 목표가는 기존 6만400원에서 5만5,100원으로 하향 조정됐다. 목표가가 가장 높은 곳은 IBK투자증권(6만6,000원)이고, 가장 낮은 곳은 하이투자증권(4만8,000원)이다.

특히, 송명섭 하이투자증권 연구원은 “삼성전자의 주가 저점은 3만 원대 중후반이 될 것”이라며 “내년 예상 주당순자산(BPS) 가치에 0.94~1.02배의 주가순자산비율(P/B) 배수를 적용해 도출했다”고 설명했다.

약간씩 차이는 있지만 증권사들 대부분 디램 업황이 예상보다 좋지 않아 삼성전자의 내년도 상반기 실적까지 영향을 줄 수 있다고 내다봤다.

박유악 키움증권 연구원은 “현재 디램 업황은 매우 어려운 상황”이라며 “갑작스레 발생한 PC용 CPU 공급 부족과 국내외 클라우드(Cloud) 서버 장애로 인한 서버용 신규 CPU 대기 수요 증가가 하락 사이클 초기의 수요 급락으로 이어지고 있다”고 말했다. 이에 따라 “갑작스런 수요 하락이 구매자들의 디램 가격 하락 기대감을 키우고 이는 또 다른 구매자의 재고축적 수요 지연으로 이어져 수요 둔화 폭을 더욱 키우고 있다”고 분석했다.

도현우 NH투자증권 연구원은 “3분기부터 증가하기 시작한 디램 공급과 최근 주요 데이터센터 고객의 전략적 메모리 구매 지연, 주요 스마트폰 판매 부진, 인텔 CPU 공급 부족으로 인한 PC 판매 둔화가 겹쳤다”며 “메모리 가격하락폭이 크다”고 말했다.

권성률 DB금융투자 연구원은 “실적 조정치를 반영해 목표주가를 낮췄다”며 “예상보다 큰 메모리 반도체 가격 하락과 출하 부진이 바닥의 골을 더 앞으로 당길 수 있다는 것을 고민할 때”라고 진단했다.

어규진 이베스트투자증권 연구원은 “메모리반도체 단기 부진에 따른 내년 실적 악화를 반영했다”며 “반도체 가격 급등에 따른 1차 실적 호조가 일단락되고 2차 업황 호조까지 단기 불확실성이 존재한다”고 설명했다.

유종우 한국투자증권 연구원은 “메모리 사이클의 하락속도가 예상보다 가파르게 나타나고 있어 2019년 실적도 당초 예상보다 부진할 것이다. 반도체부문의 영업이익은 31조8,000억 원으로 전년대비 32% 감소할 전망이다. 디램가격은 29%, 낸드가격은 44% 하락을 가정했다”며 “문제는 수요와 재고로 수요가 예상보다 부진해 재고가 예상보다 높아지는데 2019년 수요는 불확실한 상황이다. 기존 생산계획을 유지하고 재고를 소진하게 되면 2019년 공급량은 당초 계획대비 증가하게 된다. 수요가 회복되지 않으면 공급과잉이 하반기까지 지속될 것”이라 전망했다.

- 국민 40% 수산물 안전 위협 요인 "방사능 오염"

- 신세계百 '건조 가오리구이' 염소산이온 검출 "판매 중단"

- 동아제약, 5년 연속 '소비자중심경영(CCM)' 인증

- 시중 생리대, 휘발성유기화합물 “위해 수준 아냐”

- 롯데푸드 '가족친화기업' 재인증 획득

- CGV 스타필드시티위례 오픈…이벤트 풍성

- 대신금융그룹, 나주 지역에 ‘사랑의 성금’ 전달

- 신한금융 계열사 CEO 인사 단행 "세대 교체"

- 오렌지라이프, 신한금융지주 14번째 자회사로…“업계 3위로 도약 목표”

- 증권사 리포트 "묻지마 매수" 관행…목표주가 괴리율 상승

- 삼성증권, 2019년 법인고객포럼 대장정 시동

- 신한금융투자, 40대 이상 ‘호모 모빌리스’ 투자자 증대

- 120조 원 '반도체 클러스터' 용인 간다

- 키움증권 채널K, 고객 소통 아이콘으로 진화

- 대신증권, “엄마, 대신 로보 해줘!” 이벤트 개최

- 삼성증권, 비대면계좌개설 이벤트 흥행 '대박 조짐'

- 이베스트투자증권, 관리 종목 지정 우려

- 대신저축은행, 봄맞이 정기적금 특별판매

- 'TDF 맛집' 삼성증권, '입맛대로 골라골라' 이벤트 진행

- 대신증권, 보통주 자기주식 150만주 매입

- ‘해외주식 거래시스템 구멍’ 유진투자증권 등 증권사 9곳 과태료 제재